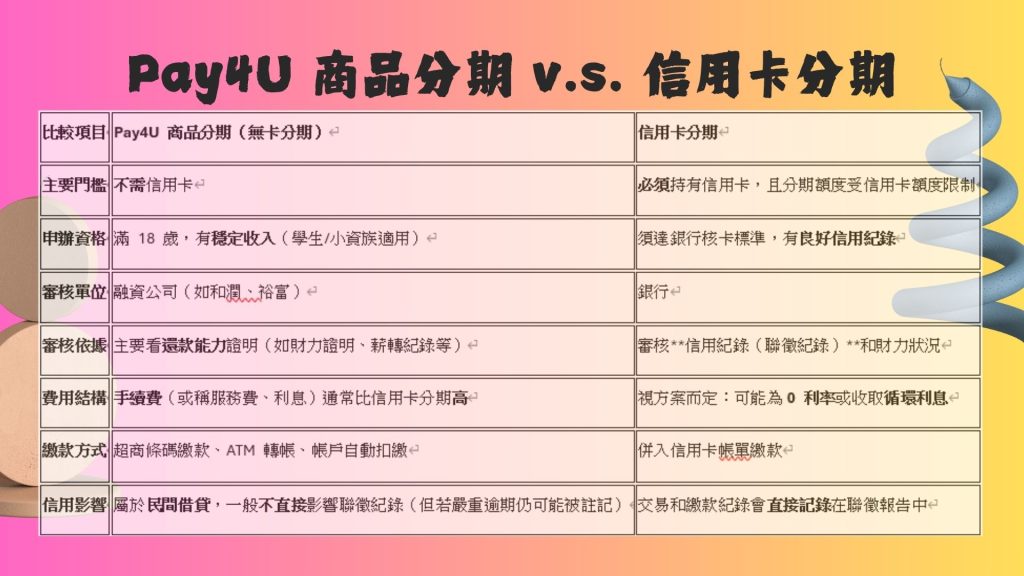

微新 × Pay4U 商品分期 商業效益和競爭優勢 什麼是分期付款? APP下載與使用 常見問題 (FAQ) 與支援 僅供內部教育訓練使用 💳 什麼是分期付款?分期付款是指消費者在購買商品或服務時,不一次性付清全部金額,而是將總價款分成幾次,在約定的期限內逐期支付給賣家或提供貸款的機構。核心特點多次支付: 總金額被分割成多個小額款項。定期支付: 買方需要在固定的時間間隔(例如每月)支付一期款項。通常包含費用: 雖然有些促銷活動提供「零利率分期」,但大多數分期付款會產生額外的費用,例如:利息 (Interest): 銀行或貸款機構收取的資金使用費。手續費 (Handling Fee): 處理分期業務的管理費用。📌 常見應用場景分期付款在生活中非常常見,主要用於購買價格較高的商品:信用卡分期 (Credit Card Installments):消費分期: 購買商品後,向銀行申請將該筆消費分攤成 $3$ 期、$6$ 期或 $12$ 期等。帳單分期: 將整期信用卡帳單的金額進行分期。汽車或房屋貸款 (Mortgage or Car Loan):這是最大額的分期付款形式,通常期限很長(例如 $20$ 年或 $30$ 年)。線上購物 (E-commerce):許多電商平台(如蝦皮、Momo)允許消費者使用信用卡或與特定金融科技合作,在結帳時選擇分期付款。先買後付 (Buy Now, Pay Later, BNPL):這是一種新興的分期模式,允許消費者立即拿到商品,但將款項分作幾筆短期支付,有時甚至提供零利率。項目優點 (Pros)缺點 (Cons)對買方* 減輕當下壓力: 無需一次性投入大量現金。 * 提前享受: 即使資金不足,也能提前使用商品。* 總支出增加: 大多數情況下會支付利息和手續費,使總花費高於原價。 * 財務負擔: 必須確保未來每期都有足夠資金支付,否則可能影響信用。對賣方* 刺激消費: 提高高價商品的銷售量。 * 鎖定客戶: 客戶在還款期間會與賣方或其合作銀行維持關係。* 收款風險: 存在客戶違約(不支付後續款項)的風險。 僅供內部教育訓練使用 Pay4U 商品分期與信用卡分期最大的差異在於是否需要「信用卡」,以及審核標準和收費方式的不同。Pay4U 屬於一種**「無卡分期」或「先享後付 (Buy Now, Pay Later, BNPL)」**服務,由融資公司(如和潤企業)提供;而信用卡分期則是由銀行提供。以下是兩者主要的比較和不同點:比較項目Pay4U 商品分期(無卡分期)信用卡分期主要門檻不需信用卡必須持有信用卡,且分期額度受信用卡額度限制申辦資格滿 18 歲,有穩定收入(學生/小資族適用)須達銀行核卡標準,有良好信用紀錄審核單位融資公司(如和潤、裕富)銀行審核依據主要看還款能力證明(如財力證明、薪轉紀錄等)審核**信用紀錄(聯徵紀錄)**和財力狀況費用結構手續費(或稱服務費、利息)通常比信用卡分期高視方案而定:可能為0 利率或收取循環利息繳款方式超商條碼繳款、ATM 轉帳、帳戶自動扣繳併入信用卡帳單繳款信用影響屬於民間借貸,一般不直接影響聯徵紀錄(但若嚴重逾期仍可能被註記)交易和繳款紀錄會直接記錄在聯徵報告中 僅供內部教育訓練使用 僅供內部教育訓練使用 僅供內部教育訓練使用 僅供內部教育訓練使用